数据共享与开放式银行

20 Nov 2017像“大数据”这样的流行语通常会让人联想到定量分析,例如机器学习算法和统计分析应用。虽然这些方法及应用是透析数据本质、挖掘数据价值的关键步骤,但数据领域一个更加基础的模块便是获取数据。现阶段,如何大规模地收集和分享数据已经成为各行各业的热门话题,例如政府部门公开部分数据以提高行政职能部门的透明度。

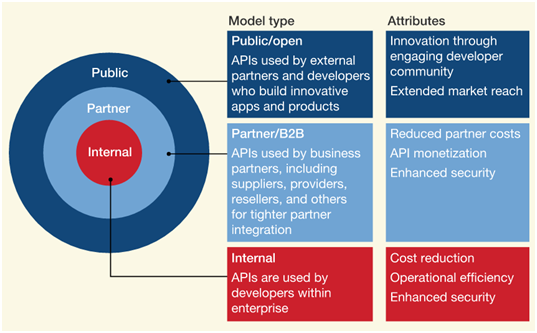

数据共享通常通过应用程序编程接口(API)来实现,这是一种智能管道,允许以受控但无缝的方式在系统之间传输数据,具体可见表1(来源于:McKinsey Payments Practice)。多年来,API已经在银行业务环境中得到了充分利用,鉴于先进分析技术的突破以及众多非银行金融科技公司的市场吸引力,API正在作为向零售消费者和商业客户提供金融服务的手段,重新受到各界的广泛关注。

开放式银行作为数据共享的实际应用之一,其潜在好处包括改善客户体验,创造新的收入来源,以及提供可持续的服务模式。虽然开放式银行有利于终端用户,并促进银行和非银行之间的技术和领域竞争,但也可能迎来一个全新的金融服务生态系统,银行未来的角色可能会发生显著转变。

开放式银行业务可以定义一种协作模式,在这种模式中,银行数据通过两个或多个无关联方之间的API共享,从而为时长提供增强的功能。API已经被使用了数十年,特别是在发达国家,使得个人财务管理软件能够在银行网站上呈现计费细节,并将开发者连接到Visa之类的支付网络。但迄今为止,这些关系主要用于分享信息,而不是转移货币余额。

随着数据生态系统的日趋成熟,类似腾讯、阿里巴巴等诸多企业会开始发生数据碰撞,数据无法共享将损害到每一家企业的商业利益及其运营模式的创新。此外,大部分的数据都来自金融服务领域之外的公司,虽然银行拥有丰富的交易数据以及可信的客户关系,但他们往往把这些数据流的开放视为威胁而不是新的机遇。

共享“精简档案”消费者的有限数据可以帮助推进金融领域的包容性,集中有限的信息以获得更准确的风险评分和信贷承保决策。通过向正规金融体系引入更多的消费者,开放式银行业务将增加市场机会和未来提供盈利性服务的潜力。虽然开发式银行业务会导致现有银行在某种程度上受到冲击,但它们可以通过预测分析、人工智能等技术手段,提升客户粘性、深度挖掘客户价值,例如支付宝、微信通过它们的平台实现增加版的电子商务,提供更流畅的个性化体验以及包括点对点在内的全套支付选项。

现阶段,数据共享与开放式银行还存在一些问题,例如“敏感数据”的责任风险以及第三方供应商在一段时间之后销毁数据的义务,相信随着技术不断革新,开放式银行的诸多问题将迎刃而解,整个数据生态系统将会迎来新的篇章。

分类: 相关资讯